El de Canadian National Railway es una bonita historia de transformación, desde su privatización en 1995 a la actualidad ha pasado de ser un negocio regular a otro como veremos muy próspero. Hoy nos trasladamos al mundo del transporte de mercancías por ferrocarril.

- El negocio de Canadian National Railway

+ Un negocio intensivo en capital

Como ya vimos en la historia de Warren Buffett, este dirigió durante décadas un holding, Berkshire Hathaway, con mucho éxito, y su estrategia era bastante sencilla: utilizar el dinero de las pólizas de las aseguradoras que había ido adquiriendo y construyendo, para invertir en negocios muy seguros. Se trataba de una estrategia que iría fenomenal si no metía la pata, porque se trataba de facto de invertir muy apalancado, aunque con la particularidad de que era financiación, la del float de las aseguradoras, gratuita. Pero si se equivocaba, se llevaría por delante un dinero que no era suyo, sino de los asegurados, y con ello podría llegar a quebrar las aseguradoras.

Dentro de esta estrategia de invertir en negocios muy seguros y que le diesen una buena rentabilidad, Buffett puso el ojo en el transporte de mercancías por ferrocarril, y de hecho su holding es propietario de BNSF, que es un competidor de Canadian National Railway.Este negocio tiene la particularidad, como el de la energía (generación, distribución y transporte), de que si bien a priori no te va a brindar retornos espectaculares, sí que tiene la capacidad de absorber mucho capital, o en otras palabras, te permite poner mucho dinero a trabajar.

En el caso del negocio de Canadian National Railway, aproximadamente un 10 % de la facturación la debe dedicar a inversión en activos fijos, como locomotoras, vías ferroviarias, vagones o mantenimiento de puentes. Lo bonito del negocio, y por eso le gustaba a Buffett, es que en el caso de Canadian National Railway, este ha sido capaz de absorber desde 1998 nada menos que una media del 18.7 % de la facturación en inversiones, y ello a unas buenas tasas de rentabilidad.

Lo interesante es que con el paso de los años la tecnología avanza, y tienes locomotoras hoy día más eficientes que las propias de hace una o dos décadas (consumen, en el caso de las de Canadian National Railway un 15 % menos), más eficientes en cuanto a fuerza laboral que requieren, más seguras y fiables, y menos contaminantes (un 40 % menos que hace 20 años). Todo esto va a ser importante para mitigar algunos de sus riesgos, pero también para, de una manera más directa, traducirse en buenos retornos sobre el capital invertido.

Además de invertir en locomotoras más modernas, el Grupo también invierte en ensanchar la superficie por la que pasan las vías ferroviarias, para a continuación construir, cuando la línea lo justifica, una segunda vía en paralelo. Esto te permite claro, doblar los volúmenes que puedes transportar en esas líneas (es una inversión elevada, pero a priori menor que en el caso de los trenes electrificados, aquí se requiere únicamente una nueva vía).

También andan invirtiendo bastante estos últimos años en el Grupo por el lado de los contenedores. Así han desarrollado contenedores refrigerados que compiten muy bien con los propios de los camiones.

Y en el ámbito del grano, que se cultiva y exporta muchísimo en Canadá, el grupo también ha invertido en construir ascensores de grano, que permiten trasladarlo rápidamente a los vagones de los trenes desde los silos.

Finalmente Canadian National Railway también ha invertido bastante estos últimos años en instalaciones para revisiones a distancia. Así construyen una suerte de arcos, por los que pasan los trenes sin moderar su velocidad, y donde una serie de cámaras a 360 grados y múltiples sensores los escudriñan en busca de problemas, reduciendo considerablemente el tiempo en el que los trenes están detenidos por revisiones (no las sustituyen totalmente, y la regulación al respecto es diferente en Estados Unidos y Canadá, pero aspiran a que a medio plazo así sea, y que solo se deban detener para reparaciones o por mantenimiento).

Aquí os dejo una imagen de una de estas estaciones de revisión in situ:

El resultado en parte de toda esta inversión, que permite tener trenes con mayor número de vagones y más líneas con doble sentido, es que a pesar de que las líneas de la red ferroviaria de Canadian National Railway no ha crecido en demasía desde 1998, sí que lo han hecho los vagones transportados:

Por supuesto, se han introducido vagones más grandes, para el mismo tipo de mercancía, o incluso nuevos tipos de vagones, que son enormes, como los que permiten transportar, para la industria automovilística de Estados Unidos, grandes placas de metal. Aquí la métrica que nos indica lo que ha avanzado el Grupo en cuanto a mercancías transportadas sería la de Revenue Ton Miles (no confundir con Gross Ton Miles, que nos indica las toneladas transportadas por milla pero incluyendo el peso del propio tren y el equipo ferroviario):

Así por cada milla recorrida, Canadian National Railway logró aumentar las mercancías transportadas desde 1998 en un 2 % anual compuesto, apreciándose que el peso del tren ha ido en línea.

+ Un negocio rentable

Desde 1999, Canadian National Railway ha generado en beneficios netos, es decir, después de cubrir su cifra de depreciación y amortización contable y el resto de gastos, 73.247 millones de dólares canadienses. En cambio, la cifra de su capex de inversión (la parte de su inversión en capital que no ha ido destinada a mantenimiento de activos -depreciación- sino a crecer), ha ascendido a 26.020 millones, un 35.5 % de sus beneficios netos.

Así la compañía gracias a estas inversiones, y a alguna que otra adquisición (en ese sentido ha mantenido sus niveles de endeudamiento aproximadamente a los mismos niveles), ha logrado crecer en beneficios operativos desde 1999 a un 6 % anual compuesto.

Del restante flujo de beneficios una parte la ha ido dedicando a recomprar sus propias acciones (lo que ha permitido al beneficio operativo ajustado por acción crecer en un 8.9 % CAGR en ese mismo período) o a dividendos (pay-out medio del 27.4 %, clásica compañía de no parar de subir el dividendo cada año conforme crecen los beneficios, que a su vez crecen porque se invierte bastante y de manera rentable en el negocio).

A similar endeudamiento en 1999 y 2024, en proporción a sus beneficios operativos ajustados, podríamos afirmar que la compañía ha dedicado en este período de 25 años un 35.5 % de sus beneficios a reinvertir en el negocio, otro 27.4 % a repartir dividendos, y un 37.1 % a recomprar acciones. Y no le ha ido mal con este mix.

+ Un negocio competido

A pesar de que el transporte de mercancías por tren es de facto en Estados Unidos y Canadá un oligopolio, con muy pocos jugadores de peso, lo cierto es que también compite y mucho con los medios de transporte alternativos, básicamente con el transporte de mercancías por carretera.

En este sentido una red de transporte ferroviario moderna tiene la ventaja frente a la flota de camiones de hoy día, de ser entre 4 y 6 veces más eficiente en cuanto a consumo de combustible, frente a las mercancías transportadas.

Además, si bien tanto el transporte por tren como el transporte por carretera son intensivos en manos de obra, las mejoras tecnológicas en el ferroviario ha permitido transportar más con menos trabajadores, algo que en el transporte de camiones no ha sido posible (si algún día es una realidad el camión autónomo ya sería otro cantar, aunque partiría, al menos si utilizase la tecnología de Waymo, como ya vimos al estudiar Alphabet, de un coste inicial muy superior al de un camión conducido al uso). Esto ha permitido al ferroviario mejorar su rentabilidad, y poder así pagar mejor a sus trabajadores, incentivando que no se den situaciones de escasez por no ser el trabajo suficientemente atractivo, algo que sí está sucediendo con el transporte por carretera, tanto en Estados Unidos y Canadá como en otras zonas de Occidente.

Si observamos los datos que he ido recopilando de Canadian National Railway, se aprecia que desde 1998 la plantilla del Grupo no ha crecido, mientras que los sueldos y salarios sí lo han hecho, a una tasa del 3.8 % anual compuesto. El resultado es que los salarios han crecido a buen ritmo, y a la vez la compañía gasta porcentualmente menos en ellos.

Sobre la fuerza laboral del Grupo, hay que decir que está fuertemente sindicalizada, con un 85 % de la plantilla que forma parte de algún sindicato que le representa (lo cual si ambas partes son razonables negociando, no supone ningún problema).

+ Un negocio complicado

Los que no vivimos en determinadas zonas de Estados Unidos y Canadá, probablemente no podemos de primeras llegar a hacernos una idea del frío y los temporales de nieve que pueden llegar a darse en estas regiones.

En el caso de Canadian National Railway, sus resultados se ven en parte afectados por lo benigna o dura que sea la climatología en invierno, porque a partir de determinada temperatura, los trenes no pueden circular, o si son capaces de hacerlo, deben reducir bastante su velocidad (hablamos de que alcanzar temperaturas de 25 o 30 grados bajo cero no es extraño). En ese sentido sus vías circulan en parte por la zona de las praderas canadienses, más alejadas de la costa, para dar servicios a minas o explotaciones forestales, y allí las temperaturas pueden llegar a ser extremas.

Se trata también de un trabajo, el de ferroviario, más peligroso que la media, y fruto de ello el 8 % de la plantilla, aproximadamente, deja el Grupo cada año. Hay bastante rotación, lo cual tiene sus ventajas y desventajas: por un lado tiene la ventaja de que si quieres reducir personal en buena parte lo puedes ir haciendo no reponiendo parte de las bajas, así lo hizo en alguna etapa de su historia el Grupo, y tiene la desventaja de que si más adelante se da una situación de escasez de este tipo de trabajadores, puedes tener problemas, viéndote abocado a subir los salarios más aún para hacer el puesto más atractivo.

Con el paso de los años, Canadian National Railway ha ido reduciendo su índice de accidentes, que se miden en accidentes por cada millón de millas recorridas. Así en el período 1998 - 2024, si lo dividimos en cuatro, se observa que el Grupo ha mejorado en el último período, reduciendo la tasa de accidentes (tampoco ha habido demasiados avances, si somos del todo honestos). En su historia os relataré los más importantes de estos 25 años.

El resultado es que como es un trabajo duro, y con peligrosidad, los sindicatos han presionado siempre fuerte para lograr buenos salarios e indemnizaciones, y el Grupo ha sufrido a lo largo de su historia varias huelgas fuertes, unas con mayor impacto que otras.

También es una partida importante en el Grupo la del gasto por daños personales, derivados de estos accidentes, y también de pago de pólizas de seguro en ese sentido. Aquí ha ido logrando avances también con el tiempo, al menos si lo observamos por períodos, presumiendo un servidor que trae causa de un menor número de accidentes, o al menos que estos son menos graves (en Derecho Civil, concretamente en responsabilidad civil, no es lo mismo por ejemplo pasar un tiempo hospitalizado, sin secuelas posteriores, que perder la vida, todo está cuantificado, y lo tenderá a reflejar esta partida -tampoco es tan lineal porque los sindicatos también presionan para que se paguen mayores indemnizaciones, y a veces tiene éxito y otras no, al final cada parte intenta defender claro al máximo sus derechos-).

- Canadian National Railway y su diversificación

Si bien el servicio de Canadian National Railway es el que es, transportar mercancías desde el punto A al punto B, por la variedad de mercancías que transporta se encuentra muy diversificada, y esto es importante porque hay compañías en su sector que no lo están tanto.

El Grupo viene desglosando sus datos desde 1999 atendiendo a siete grupos de mercancías, vamos a ver en primer lugar la evolución de los ingresos para cada una, así como el número de vagones transportados de las mismas, y luego hablamos de las diferentes mercancías y os dejo datos desglosadas por % sobre ingresos de cada división.

Aquí los ingresos de cada división, y su peso sobre el total:

Aquí los ingresos por tonelada transportada de cada división (nótese que no quiere decir ingresos por vagón, la densidad puede variar según el producto):

Y finalmente los vagones transportados en cada división:

+ Petróleo y químicos

Canadá es uno de los principales productores de crudo a nivel mundial. Tiene la particularidad de que la mayoría del mismo procede de arenas bituminosas, que a efectos prácticos es un crudo más caro de extraer (es al final un crudo, o bitumen, más denso y que no permite transportarse por oleoductos sin haberse antes procesado, y que además está mezclado con arena, por lo que para extraerlo debes, bien inyectarle vapor de agua caliente para que se vuelva más líquido y fluya hacia la superficie, o bien si es una explotación a cielo abierto, sigues teniendo luego que procesar el bitumen para que pueda transportarse mejor).

En este sentido hay explotaciones donde no llegan con facilidad los oleoductos, y en cambio sí que llegan compañías como Canadian National Railway, y que transportan este bitumen. En el caso de la analizada esta ha sido pionera en desarrollar un proceso, comercializado como CanaPux, que consiste en volver sólido este bitumen, con la particularidad de que además flota y no estalla, lo que lo hace más seguro para trabajadores y medio ambiente de producirse un accidente ferroviario (a diferencia del crudo convencional que podríamos tener en mente, el bitumen si se derrama en el mar o en un lago por ejemplo, se va al fondo, por lo que dificulta mucho su posterior limpieza, y de ahí lo interesante de este producto CanaPux -desde 2018 comenzó a producirlo en colaboración con otra compañía especializada-).

Por lo demás Canadian National Railway también transporta muchos productos ya refinados derivados del petróleo, así como químicos, algunos derivados del petróleo y otros no, y azufre.

Aquí os dejo los datos de esta división desglosados por % sobre ingresos de la misma desde el año 2000 (como suele ser habitual, con los años fueron cambiando la forma de reportarlos):

+ Metales y minerales

Canadá es un gran productor de diferentes minerales y metales, uno de ellos es el mineral de hierro, que dentro de esta división tiene para él una única categoría, hay que tener en cuenta que Canadá es un importante productor y que buena parte se transporta en tren.

En segundo lugar tenemos otro apartado concreto que es el de los materiales energéticos. Son materiales o minerales utilizados para fabricar baterías (litio, cobalto, níquel o grafito) y arenas utilizadas, sobre todo en Estados Unidos, para el fracking, o fracturación hidráulica, que tan en boga está últimamente en el país para extraer gas y petróleo (para ello se requiere de unas arenas especiales, con características específicas, y Canadá exporta muchas toneladas de estas arenas, que en parte transporta Canadian National Railway).

Dentro de los minerales más allá de los encuadrados en las dos anteriores categorías (la excepción sería el uranio, que no se encuadra en los energéticos aunque lo sea), tendríamos todo tipo de minerales, como el oro, cobre, platino, niobio, etc., de los que luego se extraen metales (minerales metálicos) y luego minerales no metálicos, como el diamante, tierras raras, más todo las arenas y piedras que se empleen en construcción y no para fracking.

Finalmente dentro de los metales transportados por el Grupo, pues aquellos que derivan de los minerales metálicos (en ocasiones transportarán minerales y en otra ya metales).

Aquí estarían los datos desglosados por % sobre ingresos de la división:

+ Productos derivados de la madera

Como sabréis si habéis echado un ojo al análisis de Acadian Timber, Canadá es un gran exportador de madera y productos derivados de la misma. Básicamente transporta madera, que podrá ser utilizada en Estados Unidos u otros países para la construcción, para combustible, o para preparar pulpa (y de la pulpa o fibra luego podremos fabricar papel o productos como una servilleta).

Al final sucede algo similar a la división de metales y minerales, habrá clientes que quieran transportar el producto más primigenio, la madera, y otros que emplearán madera para producir otros bienes, que son los que transportarán.

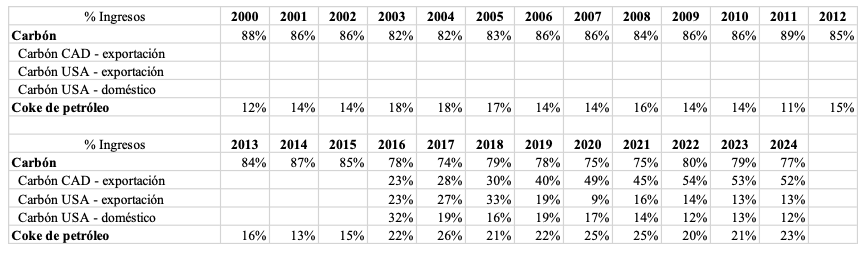

+ Carbón

Una parte de lo que transporta el Grupo es carbón, y tiene su propia división. De primeras podríamos pensar que en Occidente esto del carbón es anacrónico y que cualquier día de estos deja de ser un negocio para Canadian National Railway, pero hay que tener en cuenta que la mayor parte de lo que transporta es carbón metalúrgico, no térmico. El metalúrgico es el que se emplea para fabricar coque, que a su vez se utiliza en los altos hornos para fabricar acero.

Los mayores productores a nivel mundial de carbón metalúrgico son Australia, Canadá y Estados Unidos, de ahí que tenga tanto movimiento de exportación (prácticamente todo lo que mueve el Grupo es para exportarlo).

Ciertamente hay tecnologías para usar gas o hidrógeno en el proceso de fabricar acero, sustituyendo el coque derivado del carbón, pero con lo intensivas en capital que son las acereras, y el retorno tirando a bajo que suelen obtener a la inversión, no sustituyen de buenas a primeras plantas de producción si no obtienen alguna ventaja, y si el proceso es menos eficiente en coste tienes que competir con el acero de otras regiones, por lo que no te vas dar un tiro en el pie (salvo que te lo subvencionen permanentemente claro, y no están las cuentas para estas iniciativas en la mayoría de países -al final eso sí, si la tecnología es viable acabará por llegar-).

+ Grano

Como tuvimos ocasión de comentar en el análisis de Ebro Foods, Canadá es uno de los principales productores mundiales de trigo, y también de cebada, avenas y demás, buena parte de la cual exporta (una parte destinada a consumo humano, y otra a consumo por parte del ganado).

Además Canadá exporta mucho aceite a base de semillas, como el aceite de colza, y en menor medida el de soja o el de lino.

En esta división se incluyen también los fertilizantes y la potasa, donde de nuevo es un actor importante Canadá.

A efectos del reporte hay que tener en cuenta que en 2017 cambiaron considerablemente la forma de reportar en esta división, diferenciándose entre grano regulado y no regulado (el grano regulado tiene una oferta y unos precios fijados por el gobierno, y el no regulado funciona como cualquier bien en un mercado libre).

+ Intermodal

Esta división transporta contenedores, como los que vemos en grandes buques portacontenedores o en camiones. Al final vienen mercancías procedentes de Estados Unidos, para su consumo en Canadá o para ser exportadas desde puertos canadienses, y también mercancías del exterior que llegan a los puertos de Canadá o Estados Unidos, donde tiene el Grupo presencia, y que se transportan hasta su destino final.

Básicamente entran aquí cuando proceden de otros medios de transporte y luego pasan a los trenes de Canadian National Railway, como camiones o buques.

Es una división que ha disfrutado de muchísimo crecimiento, en parte porque Estados Unidos importa y exporta mucho, y parte llega a los trenes del Grupo, pero también gracias a no haber escatimado en inversiones, con la expansión de puertos, terminales y demás.

+ Automóviles

La división menos próspera del grupo, encargada de transportar vehículos y piezas para vehículos. Bien porque se ha ido trasladando parte de la cadena de producción de Estados Unidos a México, o bien porque cada región tiende a proteger mucho a su industria, lo que hace menos competitiva en precios a la competencia, y se ha reducido la importación y exportación a y desde Estados Unidos y Canadá, el hecho es que si bien no decrece, crece a un ritmo muy lento en ingresos (y si no creces demasiado, te comen los costes, que tienden a crecer con la inflación).

- Canadian National Railway y su Cuenta de Pérdidas y Ganancias

Aunque ya hemos ido viendo algunos datos, aquí tenemos la Cuenta de Pérdidas y Ganancias del Grupo hasta los beneficios operativos ajustados.

En este sentido tenemos un desglose de los posibles extraordinarios. En general la compañías no ha llevado a cabo demasiadas adquisiciones importantes, no tanto porque no haya querido, sino porque Competencia no se lo ha permitido, y es por esto que no ha tenido demasiados extraordinarios por deterioro del fondo de comercio y otros intangibles (cuando adquieres una compañía con un precio superior a su patrimonio neto contable, la diferencia la integras como fondo de comercio u otros intangibles, y el fondo de comercio se revisa anualmente y es susceptible de ser deteriorado).

Como curiosidad lo que aparece en 2020, fueron unas vías que puso a la venta. Pensó que las iba a vender por un precio, y como era menor a cómo estaban contabilizadas en balance se dio un deterioro, y finalmente al venderlas a un precio algo más elevado en 2021, pues se dio una reversión de ese deterioro.

Ha tenido algún gasto puntual por reestructuraciones, generalmente por despido de trabajadores, aunque es más bien raro, ya que como hemos comentado suele regular su plantilla gracias al hecho de que tiene mucha rotación.

Y nada, la mayoría de plusvalías por ventas van incorporadas en el apartados de Otros ingresos, en la Cuenta de Pérdidas y Ganancias, que se encuentra por debajo del beneficio operativo, por lo que no nos afectaría a efectos de ajustes (estas ventas son sobre todo de la parte del negocio que poseía de transporte de pasajeros de cercanías en Canadá, que ha ido traspasando con los años). La que aparece en 2001 es por la venta de una participación en una compañía que poseía un túnel en Detroit, junto al deterioro derivado de la venta de una participación en una compañía de telecomunicaciones.

En 2021 trató de comprar a un gran competidor, la Kansas City Southern (33.600 millones), pero Competencia no se lo permitió, y el extraordinario son los gastos derivados de la operación (aparte recibió una indemnización bastante superior de la que iba a ser adquirida, así que en ese sentido salió bien parada).

- Historia corporativa de Canadian National Railway

+ 1995 - 1998: Privatización y adquisición de Illinois Central

En 1995 Canadian Railway sale a cotizar, tras ser privatizada. Como condición, la sede debía mantenerse en Montreal, y ningún accionista podría superar el 15 % (ampliado al 25 % en 2017).

En 1998 Canadian Railway se fusiona con Illinois Central, adquiriéndola por 2.608 millones de dólares canadienses.

En 1998 algunos clientes con necesidades especiales, como la industria química, poseían sus propios vagones, que transportaban compañías como Canadian Railway. A partir de este año el Grupo comenzó a invertir en desarrollar sus propios vagones especiales, volviéndose más eficiente el negocio para sus clientes y para estas misma.

+ 1999 - 2000: intento de fusión con BNSF

En 1999 Canadian Railway anuncia su decisión de fusionarse con BNSF, la filial de ferrocarriles de Berkshire Hathaway, pero Competencia finalmente no se lo permite, y deciden retirar la decisión.

En el año 2000, los camiones tenían en Norteamérica entre un 75 y un 80 % de cuota de mercado de las mercancías transportadas, y Canadian Railway aspiraba a aumentar su posición.

En el 2000 Canadian Railway lanzó un nuevo programa a través del cual garantizaba la entrega a tiempo de las mercancías y soportaba penalizaciones en caso de retraso.

+ 2001: adquisición de Wisconsin Central Transportation y venta de la Detroit River Tunnel Company

En 2001 Canadian Railway adquiere la Wisconsin Central Transportation (WC) por 1.200 millones de dólares canadienses, compañía necesitada de financiación y que incrementaría en un 10 % los ingresos de Canadian Railway.

Wisconsin Central poseía además un 40.9 % de EWS, el principal transportista de mercancías por ferrocarril en Inglaterra, y un 23.7 % de Tranz Rail, compañía con 2.400 millas de ferrocarril para transporte de mercancías y pasajeros en Nueva Zelanda, y finalmente 33 % de ATN, con 555 millas de ferrocarril para mercancías en Tasmania.

En 2001 Canadian Railway vendió el 50 % que poseía de la Detroit River Tunnel Company, con una ganancia de 101 millones, y se apuntó un deterioro de 99 millones por su participación en 360networks, compañía de telecomunicaciones que salió a Bolsa por antes.

+ 2002: incertidumbre económica por el 11S y problemas en Canadá

En 2002 afectó negativamente a Canadian Railway la sequía en Canadá, que diezmó la cosecha de grano, el cierre de algunas minas de carbón a las que servía el Grupo, y la incertidumbre económica en USA tras los atentados de 2001.

En 2002 Canadian Railway consideró más eficiente recompras acciones que invertir mucho en el negocio, y recompró el equivalente al 6.5 % de las acciones en circulación.

Entre 1998, cuando comenzó Canadian Railway a sustituir flotas privadas de vagones de los clientes con necesidades especiales, como la industria química, por vagones propios, logró reducir en 25.000 vagones, un 28 %, la flota necesaria para transportar la misma mercancía que antes. Requería mucha inversión, pero mejoraba los márgenes.

En 2002 Canadian Railway provisionó 281 millones por estimar que con el mayor peso a la economía de Estados Unidos, como allí se pagaban mayores indemnizaciones que en Canadá por daños personales a futuro se gastaría más.

+ 2003: precios variables para los contenedores

En 2003 Canadian Railway introdujo para su división de transporte de contenedores que provenían de barcos o camiones la reserva de espacio en sus trenes con precios variables, de forma que si reservaban para un día en el que el tren iba más vacío, obtenían mejores precios, viendo así mejoras sus márgenes.

+ 2004: adquisiciones ferroviarias en Estados Unidos y Canadá

En 2004 Canadian Railway adquirió la Great Lakes Transportation LLC, compañía de transporte de mercancías, sobre todo de acero, por 547 millones de dólares canadienses.

En 2004 Canadian Railway adquirió British Columbia Rail por 1.000 millones de $ canadienses, que le daba acceso al transporte de mercancías en Columbia Británica, provincia de Canadá, sobre todo al transporte de madera. Se la adquirió a la propia provincia, que le arrendaría la vía del tren.

+ 2005: graves accidentes en Canadá y Estados Unidos

En 2005 Canadian Railway sufrió un descarrilamiento en Canadá, con varias víctimas mortales, trabajadores del Grupo, e impacto medioambiental, al caer a un río sosa cáustica, muriendo buena parte de la población de peces. La compañía promovió que lo repoblasen con 1,25 millones de peces.

En 2005 colisionaron dos trenes de Canadian Railway en Misisipi, Estados Unidos, falleciendo los cuatro trabajadores que iban a bordo de los mismos.

En 2005 un tren de Canadian Railway descarriló y se derramó petróleo y aceite en el lago Wabamun, en Alberta.

+ 2006: descarrilamientos en Quebec y la Columbia Británica

En 2006 un tren de Canadian National Railway descarriló en Quebec, provocando el accidente un incendio derivado del combustible que transportaban los vagones cisterna, aunque sin víctimas mortales.

En 2006 descarriló un tren de Canadian National Railway en la Columbia Británica, falleciendo dos trabajadores del Grupo.

+ 2007: crisis económica en Estados Unidos e inversión en transporte de acero

Si 2006 resultó un entorno perfecto para el negocio de Canadian Railway, 2007 fue todo lo contrario: la crisis de crédito y debilidad del mercado inmobiliario en Estados Unidos afectó al transporte de madera, tuvieron una gran huelga en el sector, y además se encareció el dólar canadiense respecto al americano, elevando los costes.

En 2007 Canadian Railway invirtió en adquirir 100 nuevas locomotoras, que resultaban un 15 % más eficientes que las sustituidas.

En 2007 la compañía estatal alemana Deutsche Bahn adquirió la participación del 32 % que Canadian Railway poseía en EWS, que operaba en Reino Unido, por 114 millones de dólares canadienses, y una ganancia de 61.

En 2007 Canadian Railway vendió sus oficinas y una estación de trenes en Montreal por 335 millones, con una ganancia de 222 millones.

En 2007 Canadian Railway adquiere EJ&E a US Steel por 300 millones, que transportaba el acero de la acerera.

+ 2008: huelgas y adquisición de la Quebec Railway Corp

En 2008 continuó a la baja el transporte de madera por la crisis inmobiliaria, y también cayeron las ventas de automóviles, lo que afectó al transporte de coches de Canadian Railway.

En 2008 Canadian Railway sufrió huelgas con un coste aproximado de 50 millones.

En 2008 Canadian Railway adquirió la Quebec Railway Corp. por 50 millones, compañía de transporte de mercancías por ferrocarril y que también operaba un ferry de mercancías.

En 2008 Canadian Railway vendió 60 millones en chatarra ferroviaria, con el buen timing de hacerlo justo antes de que el precio de la misma con la crisis se desplomara.

En 2008 un organismo público redujo las tasas reguladas de transporte de grano, traduciéndose en un 1 % menos de ingresos por esos conceptos.

+ 2009: venta de un negocio de transporte de pasajeros y trenes con varias locomotoras más largos

En 2009 Canadian Railway vendió la subdivisión Nower Newmarket por 71 millones, y la de Weston por 160, dedicadas al transporte de pasajeros de cercanías en Toronto y Vaughan, quedándose con el negocio de transporte de mercancías de la misma.

En 2009 Canadian Railway comenzó a implementar una tecnología en sus trenes, que consistía en colocar locomotoras no solo al principio de los mismos, sino también intercaladas en el tren. Así ganaban capacidad de tracción para tener trenes más largos, y mejor capacidad de frenado.

+ 2010: China cambia de proveedor de madera sin tratar a Canadá y accidente en Minnesota

En 2010 Canadian Railway vendió la subdivisión Oakville por 168 millones, que se dedicaba en Toronto al transporte de cercanías de pasajeros, y se quedó con el transporte de mercancías por esa línea ferroviaria.

En 2010 los rusos elevaron sus impuestos a la exportación de madera sin tratar, llevaban elevándolos desde 2007, buscando fomentar que se procesase en Rusia, y China buscó diversificar sus fuentes de madera y aumentó las compras a Canadá.

En 2010 dos trenes de carga de Canadian National Railway colisionaron en Minnesota, provocando un incendio, pero no hubo víctimas mortales.

+ 2011: contenedores innovadores y ventas en transporte de pasajeros y terminales

En 2011 Canadian Railway empezó a usar nuevos contenedores para su división intermodal, con un chasis que permitía consumir un 11 % menos de combustible, y mantener la temperatura en productos sensibles a ello sin emplear combustible.

En 2011 Canadian Railway vendió la RailMarine Terminal Company, una terminal en el río Mississippi de mercancías, por 70 millones, reservándose Canadian Railway el derecho a largo plazo a surtirles de carbón transportado por ellos.

En 2011 Canadian Railway vendió la Lakeshore East por 299 millones, compañía de trenes de cercanías en Ontario, quedándose Canadian Railway con el transporte de mercancías.

+ 2012: deslealtad del CEO y desprendimiento de rocas en Vancouver

En 2012 Canadian Railway traspasó el negocio de transporte de pasajeros de cercanías de la subdivisión de Oakville y Bala por 311 millones, manteniendo el negocio de transporte de mercancías por tren.

En 2012 pillaron al CEO de Canadian Railway planificando con un competidor su marcha como CEO de la misma, compartiendo información confidencial e incluso habiendo invertido 5 millones de dólares en acciones de la misma. Para junio de 2012 esta fichó formalmente como CEO de esta otra compañía.

En 2012 quedó cortada la principal línea a Vancouver por un desprendimiento de rocas, pero en seis días restablecieron la normalidad.

En 2012 el río Misisipi traía muy poco caudal, y eso favoreció el transporte ferroviario de grano de Canadian Railway, aunque daban por hecho que sería algo puntual.

En 2012 introdujeron en Canadian Railway una estructura para transportar en vagones tubos especiales de acero, empleados en las fábricas de automóviles de México, pasando así a competir con los camiones plataforma.

+ 2013: invierno durísimo en Canadá y nuevo vagón para mercancías muy peligrosas

2013 se caracterizó para Canadian Railway por sufrir Canadá uno de los inviernos más fríos desde 1879, con temperaturas de 30 grados bajo cero. Esto sucedía puntualmente, pero se alargó en el tiempo, y el resultado es que los trenes o bien no podían circular, o reducían su velocidad, con lo que se acumulaban los pedidos.

En 2013 transportaban en un tipo de vagón, el DOT-111, mercancías muy peligrosas, y se había desarrollado un tipo de vagón para esos usos un 50 % más seguro. En Canadian Railway consideraban que acabaría por ser el estándar de la industria, y que iban a acelerar la sustitución de sus vagones.

+ 2014 - 2015: desinversión en transporte de pasajeros y construcción de ascensores para grano

En 2014 Canadian Railway vendió el negocio de transporte de pasajeros de cercanías de la subdivisión de Guelph, en Ontario, y de la de Deux-Montagnes, en Quebec, por 173 millones.

En 2015 impulsaron en Canadian Railway la construcción de ascensores para grano, que permitirían desde los silos llenar rápidamente los contenedores de los trenes.

+ 2016: debilidad en materias primas

En 2016 Canadian Railway se vio afectada negativamente por la debilidad de las materias primas, concretamente a efectos de su negocio el crudo, el carbón y las arenas para fracking.

En 2016 Canadian Railway comenzó a invertir en nuevas locomotoras que permitían albergar vagones de grano más grandes a la vez que gastaban menos combustible.

En 2016 el transporte de mercancías por tren en Canadá y Estados Unidos era entre 4 y 6 veces más eficiente en cuanto a uso de combustible que el transporte por carretera.

+ 2018: innovación en crudo bituminoso e inversión en portales de inspección de trenes y vías de dos carriles

En 2018 Canadian Railway invirtió más que nunca en su propio negocio, fomentando la construcción de más vías de dos carriles, al ser todavía muchas líneas solo de una vía, aumentando así su capacidad.

En 2018 también puso Canadian Railway el foco en adquirir nuevos contenedores refrigerados. Adquirió 100 y poseía 700.

En 2018 Canadian Railway había desarrollado un proceso para volver sólido el crudo bituminoso, logrando de paso que el compuesto flotase y no fuese susceptible de explotar, y llegó a un acuerdo con una empresa para construir por 50 millones una fábrica donde convertir 10.000 barriles diarios de bituminosos a este compuesto.

En 2018 Canadian Railway instaló portales de inspección de trenes, que con cámaras 360 y muchos sensores permitían una primera inspecciones de los trenes sin que estos tuviesen que detenerse.

+ 2019: inversión en el segmento intermodal y huelga nacional en Canadá

En 2019 Canadian Railway adquiere TransX por 192 millones, una compañía que operaba en el proceso de gestionar el cambio de los contenedores desde camiones o barcos a los trenes, en el segmento intermodal.

En 2019 Canadian Railway adquirió la división de temperatura controlada de intermodal de H&R, por 105 millones.

Entre 1993 y el año 2020, la emisiones de las locomotoras de Canadian Railway se habían reducido en un 40 %, y emitían un 15 % menos que sus principales competidores.

En 2019 hubo nueve días de huelga nacional en Canadá, que afectó también a Canadian Railway.

+ 2020 - 2021: intentó fallido de adquirir Kansas City Southern y venta de vías ferroviarias

En 2020 Canadian Railway puso en venta 850 millas de líneas ferroviarias, y se dio un deterioro de 486 millones al ajustar en el Balance su valor respecto al precio de venta estimado.

En 2021 Canadian Railway trató de adquirir Kansas City Southern por 33.600 millones de dólares. Finalmente no pudo ser, y KCS indemnizó a Canadian Railway con 845 millones de dólares canadienses, habiendo pagado la compañía en gastos derivados de la operación unos 201 millones.

En 2021 Canadian Railway llegó a un acuerdo para traspasar las 850 millas de líneas secundarias que tenía a la venta, más otras 50, con una ganancia respecto al precio de venta estimado inicial de 137 millones.

+ 2022 - 2023: concesiones a sindicatos y adquisición de una ferroviaria de Iowa

En 2022 Canadian Railway estaba negociando con los sindicatos que representaban a sus trabajadores, tras alguna huelga puntual, y estimaba en unos 100 millones de dólares extra el incremento de los costes laborales.

En 2023 Canadian Railway adquirió IANR por 312 millones, una ferroviaria de Iowa con 175 millas que conectaban con la red de Canadian Railway.

+ 2024: venta de activos al gobierno de Canadá y huelgas

En 2024 Canadian Railway acordó vender al Gobierno de Canadá una carretera, unas vías de ferrocarril y un puente de peatones en Quebec, dándose una pérdida de 78 millones.

En 2024 Canadian Railway tuvo problemas para transportar todo el volumen que sus clientes le encargaron, debido a huelgas en su propia plantilla y en la de los puertos de Prince Rupert, Vancouver y Montreal.

- Riesgos de Canadian National Railway

+ Riesgo de declive económico de Estados Unidos

La compañía depende en buena parte de la bonanza de Estados Unidos, que gracias a ello demanda cada año más materias primas y productos que exporta por tren Canadá.

En ese sentido Estados Unidos es una de las economías más dinámicas de Occidente, aunque si el gobierno del Sr. Trump se empeña en estropearlo con tanto arancel, pues todo es posible.

Además si los aranceles escalasen demasiado, no solo se vería afectada potencialmente la economía estadounidense, sino que los países afectados responderían con aranceles a productos norteamericanos, con el resultado de que se verían afectado el transporte de los productos que llegan de fuera y los que dejarían de salir por las fronteras, reduciéndose.

En este sentido y aprovechando que parece un buen sitio para daros estos datos, os dejo el desglose de los ingresos y beneficio antes de impuestos de Canadian National Railway.

Aquí los ingresos:

Y aquí los beneficios antes de impuestos (nótese que no son los beneficios operativos, que dejaron de reportarlos en 2002, aquí se incluye el gasto financiero y algunos extraordinarios que no recojen estos):

+ Riesgo financiero

Canadian National Railway es una compañía con un negocio que genera mucho efectivo, y que tampoco se encuentra peligrosamente apalancada (se encuentra comparativamente un momento de endeudamiento alto, pero yo creo que se trata simplemente de que tras el fiasco de intentar comprar, sin éxito, una gran ferroviaria en 2021, ha asumido que esa oportunidad no se va a presentar, y a derivado ese potencial endeudamiento a recomprar e invertir en el negocio).

A efectos de medir el endeudamiento se suele utilizar el EBITDA, porque se supone que el EBITDA es el dinero que genera una compañía, y que puede dedicar en un momento de mucho estrés a pagar intereses y devolver deuda. Bueno, en negocios críticos como el de Canadian National Railway, yo creo que ni en el peor momento vas a dejar de invertir en que tus vías y trenes estén en buenas condiciones, por lo que prefiero tener en cuenta la depreciación, e irnos al EBIT:

A esta cifra de deuda neta, por cierto, habría que sumarle otros 350 millones del déficit que el plan de pensiones de los trabajadores presenta (tiene 350 millones más de pasivos que de activos, por lo que le acabarán teniendo que inyectar fondos).

Ciertamente para la calidad del negocio no se encuentra en una situación financiera peligrosa, pero tampoco tiene mucho margen para apretar con las recompras, sobre todo si como acostumbra sigue poco a poco subiendo el dividendo (otro asunto claro es que recuperase los beneficios de 2022, ahí sí claro, pero no hay ahora la misma bonanza económica).

+ Riesgo de competencia y disrupción

Me atrevería a decir que el mayor competidor de Canadian National Railway no son las restantes ferroviarias, que también, sino es el transporte por carretera. Si no invierte lo suficiente en mantener moderno el negocio, se resentiría la competitividad del transporte por tren.

En este sentido si llegasen los camiones autónomos, y se eliminase el problema que tienen de escasez de mano de obra dispuesta a trabajar como camionero, podría afectar negativamente al Grupo. Aunque también, si nos ponemos así, si se desarrollase tanto esta tecnología podríamos argumentar que también se podría desarrollar para los conductores de trenes, lo que ahorraría a Canadian un buen dinero y también la presión de sus duros sindicatos (algo me dice que esto acabará llegando, pero que todavía le queda bastante).

- Equipo directivo y alineación de intereses

Canadian National Railway disfrutó durante once años, en el período 1998 - 2009, de un apasionado y exitoso CEO, el Sr. Hunter Harrison. Digo apasionado, porque se notaba al leerle en los informes y presentaciones a analistas, y exitoso, porque bajo su mandato la compañía creció mucho, prosperó.

Desde entonces lo cierto es que a la compañía le siguió yendo bien, ciertamente es un negocio que no depende mucho de realizar adquisiciones para prosperar, sino de mantener su ROIC alto, por encima del doble dígito, e invertir todo lo que pueda, siempre y cuando tenga claro sentido (ya hemos visto que es interesante no solo porque reduce los costes de combustible de las locomotoras, sino también reduce el número y la gravedad de los accidentes, lo que repercute en menores gastos de indemnizaciones y trabajadores más contentos, y que por tanto no sentirán que tienen que apretar a sus sindicatos para que a su vez aprieten al grupo para que suben los salarios, por ser un trabajo peligroso y muy duro).

En cuanto a los incentivos de los directivos, estos se centran en buena parte a largo plazo en alcanzar un buen ROIC y en hacerlo mejor en bolsa que sus comparables de las cotizadas del transporte. También obtienen bonus por consecución de ingresos, beneficios operativos, márgenes operativos y beneficios por acción (en menor medida, también reducción de accidentes). No son malos incentivos ciertamente, aunque quizás son demasiados.

En cuanto al accionariado, en primer lugar si sitúa el holding de la Fundación Bill y Melinda Gates, con un 8.73 % (representa un 13 % del holding). Además Melinda Gates, tras el divorcio de Bill, recibió acciones de varias compañías, entre ellas Canadian National Railway, y posee el 2.57 % de la misma. A continuación ya tendríamos institucionales variados, fondos de inversión de gestión activa y pasiva, fondos soberanos, planes de pensiones, etc.

Como ya vimos en la actualidad ningún accionista puede poseer más de un 25 % de la compañía. Este límite se fijó en su momento en 1995 en el momento de su privatización por el gobierno de Canadá, que fijó el límite en un 15 %, y más recientemente, en 2017, se incrementó al 25%.

Espero por lo demás que les haya resultado interesante el artículo, ¡nos leemos en el próximo!

----------

- Otros negocios analizados de infraestructuras:

----------

Javier García de Tiedra González es Abogado de formación y actualmente analista e inversor en empresas cotizadas a tiempo completo. Es además accionista minoritario en Bund Company, compañía que cofundó su hermano Álvaro y que es líder en sastrería a medida en España, en la que trabajó varios años en sus inicios.

Ha cursado un Máster en Valoración de Empresas y publicado dos libros en materia de finanzas: Introducción a la Inversión e Invertir en Bolsa Española, ambos a la venta en Amazon.

Muy interesante este artículo, muchas gracias Javier.

ResponderEliminarSoy accionista también de esta gran compañía, y me preguntaba cómo haces las valoraciones en las empresas en las que inviertes. A lo mejor podrías añadir ese apartado para futuros análisis?

En mi caso, uso tanto la comparativa por múltiplos y añado varios escenarios tanto optimistas como pesimistas en mis DCF. Estaría interesado en ver tus suposiciones de crecimiento en tus valoraciones.

Muchas gracias otra vez y un saludo,